年金・生保・損保・国家賠償などに申請をしないと支給されないケースがあります。また支給時期には時効が有り、気付いて申請しても、過去何年か分が支給されないケースもございます。

- 申請の仕方が分からない

- 申請しなくとも自動的に支給されると思った

- 支給されること自体を知らなかった

- 面倒なので、申請しなかった

- 忘れていた

本当にもったいない事です。日本は全てと言っていいほど申請主義です。申請し忘れで、時効もございます。あなたが動かなければ何も始まりません。

しかし、見落としがちな制度があるのも事実です。今回は保険と死亡時の給付金制度について詳しく確認していきます。

過去に厚生年金・企業年金の加入はありませんか?

ご存知のように一般的に知られている生命保険が大事な柱であることに間違いはありません。ここでは別の保証はないか探っていきます。

逝去される方は一般的に高齢で、過去に会社員だったことを配偶者しか知らないケースがあります。

厚生年金の受け取りがあれば申請忘れはないと思いますが、昭和初期の年金記録は曖昧になっていることもあるので、年金事務所に確認してみたり、年金定期便をチェックすることも必要になってくるでしょう。

また、過去に公務員、漁業関係者の場合、保障が手厚く保護されています。大企業に勤めていた場合、会社が健康保険組合を設立しているケースもあります。

勤務期間によって死亡一時金が受け取れるケースもありますので確認が重要です。

亡くなった方の思い出話をされる葬儀式場で、本人が過去に大手企業に勤めてた事実が発覚することもあります。家族が知らない過去を友人が知っているケースもあります。

亡くなった方が18歳~25歳くらいまで会社員で厚生年金に加入していた場合、死亡一時金が受け取れます。詳しくは健康保険組合や協会けんぽにお問い合わせください。規定集などが準備されていることが大半です。

このようなことからエンディングノートを作成をしておくと申請漏れを防ぐこともできます。

短期間でも保険に加入したものはありませんか?

都民共済、県民共済などの共済保険、民間企業の保険に軽い気持ちで入ったものはありませんか?また損害保険などで、死亡特約が付与されているものもあります。

掛け捨てのものや、掛け金によって死亡一時金が受け取れることもあるので確認してみると良いかもしれません。

お亡くなりになってから、保険の加入が古いままになっており、見直しをしてこなかった。そんな方も多いように伺っております。

保険は、同じ金額の保険料でも、保障内容がだいぶ違うものも多く、あなた様のニーズに合わない場合もございます。

あなたに一番適している保険を、生命保険会社(40社以上)から選別して、生きている時に必要な保障・死亡保険金を見直してみましょう。

今あなたが必要としている保証の条件と無理をしない月々の掛金額を示してください。

一社の保険会社で、保険内容を探る時代は終わりました。金融の自由化がなされたおかげで、一回で何社もの商品を見ることができます。

あなたもそうした恩恵に預かりましょう。

そのための努力として一度近くの窓口に赴く必要がありますが、予約を取って頑張りましょう。

小さいお子様がいらしゃる場合、地域にもよりますが、訪問させて頂ける場合もあります。

健康保険から葬祭費が支給されます

国民健康保険や社会保険、共済保険から葬祭費の支給を受けることができます。東京23区では一律7万円、全国平均で3万円~5万円前後の給付金があります。

詳しい葬祭費問題については、こちらの記事の中盤に記載していますので参考にしてみてくださいね。

【参考:葬儀費用がどうしても払えない!葬儀補助制度を利用しましょう】

これらの給付金について共通していることは、受給までの期間が決まっており、時効があることです。

葬儀アドバイザー 佐々木

葬儀アドバイザー 佐々木 多くの場合、時効は2年と定められているものが多いです。給付できることがわかったら、手続きは早めに行いましょう

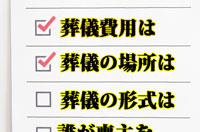

葬儀時に受け取れる保険・保証まとめ

- 国民年金・厚生年金に加入してしていませんでしたか,36ケ月以上加入実績があれば死亡一時金が支給されます。

- 年金に三階建ての保証と説明されますが、年金基金・企業年金などがそれにあたります。近くの年金事務所で確認して下さい。

- 亡くなられた方は、今も含め前に役所や公共の職業に従事したことは無いですか、公務員でなくても金融関係・教職員共済・漁業関係・農業関係・建築関係など個人が掛金を掛けた意識がなくとも企業が掛けている場合があります。保証など昔の履歴を訪ねてみましょう。関連する共済組合や関連企業に確認しましょう。

- 都民・県民共済など軽い気持ちで加入した物は無いですか?損保保険でも死亡保障特約の付いたものなどがあります。

- 自然災害に遭遇して亡なられた場合、国家が災害指定をした場合国家賠償の対象となります、また各地より集った義援金も受け取る権利が発生します。

- 故人の過失でなく、事故で死亡した場合加害者に対し損害賠償を求めることができます、但し直接でなく損保会社が交渉相手となってきます。しかし加害者側が保証会社と関わりが無く支払い能力のない場合・国家(行政府の担当機関の怠慢における過失などが判明した時など)が国家賠償の適用を受けれる場合もあります。

【参考:行政不服審査会】

- 超過勤務等労働上引き起こされた不幸に対しては、労働基準法に定められた保証が担保されています、詳しくは厚生労働省の各都道府県・労働局にご相談ください。

- 仕事中に限らず通勤中などあらゆる事故災害に対して、保証される保険でどんな会社でも加入しているはずです、但し会社は労災申請を積極的に活用する姿勢は何故か低いので、遠慮しないで問合せしましょう。

【参考:労災保険情報センター】

保険ではないですが、埋没している預貯金通帳・債券は無いか探してみましょう

葬儀アドバイザー 佐々木 死亡時の保証としては、やはり生命保険が一番大きいでしょう。入院給付金や、大きな病気のときに『加入していて良かった』と思えるのは生命保険です。もしものときの備えです。